『老後2,000万円問題』

みなさんの頭の中で、このワードはずっと残り続けていませんか?

実は、最新のデータを見てみると、

老後2,000万円問題は消えていた、ということが分かっています。

じゃあ、老後にお金って残さなくていいの?

答えは、NO。

将来のためにちゃんと残しておかないと、ダメなんです。

しかし残しておくのが現金預金だけでは、インフレに負けてしまいます。

リスクヘッジのためには、

米国株式か全世界株式に連動した投資信託を持っておくのがおすすめです。

投資信託を買うときは、

最近話題の『ニーサ』を使って、

税金を極力ひかえた投資が有効的。

なんか難しく書いていますが、要点を掴めば意外と簡単。

今回は、

なぜ老後2,000万円問題が消えたのかの解説と、

ニーサの非課税枠を有効的に活用した、

積立投資を主軸とする安定した投資について、

一緒に考えていきましょう。

ニーサ(非課税枠)のスゴさと、

人類最大の発明と言われる複利を知る。

今回の記事を読めば、

みなさんの未来が、ガラッと変わるかもしれません。

では、さっそくいってみましょう!

老後2,000万円問題とは?

2019年に金融庁が提出した報告書が発端となったこの話題。

『老後2000万円問題』

報告書の内容をメディアが変に広めたため、

民衆はプチパニック。

退職金ではたりない!

年金では全然足りないってこと?

年金制度は何のためにあるの?

こういった声が出ても、おかしくないですよね。

この問題を聞いた多くの人は、

『老後の生活に、2,000万円足りなくなる』と、

少し間違った解釈をしました。

間違ったというよりは、

全員に当てはまるものではない。

と言った方がいいかもしれません。

老後2,000万円問題は、統計調査の『平均値』を計算しただけの数字だからです。

詳細をもう少し、見ていきましょう。

老後2,000万円問題は消えていた?

老後2,000万円問題は消えていました。

消えていたというより、そもそもあったのか疑問視されています。

実用的な数字ではなかった、ということです。

老後2,000万円問題は、2017年のデータに基づいて試算されています。

2017年の家計調査報告(家系収支編)を見ると、

(引用データ:https://www.stat.go.jp/data/kakei/2017np/gaikyo/pdf/gk02.pdf)

対象『高齢者夫婦無職世帯』の

『平均収入』から、

『平均支出』を引くと、

毎月5.5万円が不足。

毎月5.5万円✖️12か月✖️30年間で計算すると、

約2,000万円(1,980万円)

ちょっと計算がシンプル過ぎません?

本来の生活を考えるのであれば、

資産はあるのか?(現金や証券)

収入は厚生年金or国民年金なのか?

まだ働ける状態なのか?

持家なのか?(住居費がかかるのか?)

生活支出を下げることができるのか?

資産があれば、取り崩して生活できるし、

国民年金だけなら、支出はおさえ、働く必要性まで出てきます。

持家でもローンが残っていれば、生活支出を落とす必要もある。

ローンは何年までに払いおわるのか?

考えることがいっぱいありますね。

人によって計算式は変わり、

老後に必要な金額は違ってくるということです。

老後2,000万円問題は、2017年のデータと少し古いものです。

新しい2020年の家計調査を基に計算すると、

平均収入から平均支出を引いて

毎月1,500円の不足。

1,500円✖️12か月✖️30年間で

54万円の不足。

あら不思議。

頑張って貯蓄していれば、まかなえる数字になりましたね。

調査年によって、老後に必要な金額が大きく違ってくることが分かります。

調査結果は参考になりますが、

自分達の生活に必要な金額ではありません。

じゃぁ、貯金する必要なんてないのか?

ヒャッホー

そんなわけありませんよね。

年金(収入)制度が崩壊することはまずあり得ませんが、

もらえる金額が減ることは予測できます。

自分たちが老後にしたい生活を考え、

万が一年金での収入が減っても問題がないように、

貯蓄しておく必要があります。

しかし、現金預金だけしていても、安心とはいえません。

理由を見ていきましょう。

投資がなぜ必要と言われるのか?

インフレって聞いたことありますか?

インフレ=INFLATION(インフレーション)

お金の価値より物の価値が継続的に高くなることです。

今は100円で買えているものが、10年後には120円出さないと買えない。

そんな状態。

この絵を見てください。

(引用データ:https://www.nomura.co.jp/navi/lp/lifeplan/over/column/004/)

野村證券さんが出してくれているデータを見て分かるように、

日本の物価は、明確に上がっています。

物価が上がっている一方で、給料も増えているんだよね?

そんな疑問に答える、厚労省のデータがこちら。

(引用データ:https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-08-02.html)

どーん。

えっ、平均年収下がってんじゃん。。

そういうことです。

日本は、

給料は下がり続け、

物価は上がり続けている。

なんか悲しくなってきますね。

もう私の大好きなメダカも、買えなくなるかもしれない。。

冗談はさておき。

今の日本。

悲しいことばかりではありません。

今は昔と違って、

誰でも簡単に優良なファンドを買うことができます。

ファンドというのは、金融商品のこと。

外国株式や投資信託、国債、社債などさまざま。

バブル時代の日本。

当時は証券口座を開いて、ファンドを買うという概念はありませんでした。

それはなぜか?

銀行に預けていれば、お金が勝手に増えていたからです。

“バブル期真っただ中の1985年では利息が年5.5%(税引後年4.4%)ついていたので、年間44,000円(税引後)の利息収入が得られました。

日帰りなら家族旅行にいけるくらいの収入です。一方、2015年は利息が年0.025%(税引後年0.020%)なので年200円(税引後)しか利息収入が得られません。”

引用:https://www.smbc.co.jp/kojin/special/moneyguide/asset-management/column/003/

ノーリスクで年利5%がもらえる時代に、

リスクをとって年利5%から10%のファンドを買いますか?

みなさん買わないでしょうね。

高度経済成長期にあった日本は、

作れば売れ、働けばお金がもらえる。

もらったお金は銀行に預けていれば、勝手に増える。

ボーナスステージにあったわけです。

今と昔は金融事情が全く違うと言うことは、伝わりましたかね?

今はお金を銀行に預けているだけでは、0.02%ほどしか増えない。

増えないだけではなく、インフレによってお金の価値が下がっていく。

暗黒魔界のような日本。

そんな暗い世界を照らしてくれるのが、

『投資』ということになります。

お金はためておくのではなく、

お金に働いてもらう必要がある。

『投資が怖い』や『ギャンブルだ』

という話をよく聞きますよね。

それは、みなさんの家族である祖父母や父母が、

投資が必要のない時代を生きてきて、

投資を知らないからこそ、

子供に植え付けてしまった、

投資に対する、悪いイメージです。

また、学校でも投資をするという勉強はしませんよね。

別に、学校や家族が悪いと言っているわけではありません。

投資が『とるべきリスク』であるということは、

国が税金を投資運用してお金を増やしていること

国がニーサやイデコと言った非課税制度を作り、国民に投資を促していること

この2つを考えれば、明白です。

ただやり方を間違えば損する可能性が高いのも、事実。

ギャンブルと呼ばれるような、ファンドも存在します。

増えることが絶対ではないからこそ、

国は強く勧められないのかもしれませんね。

情報をしっていて、今の時代を生きる人であれば、

誰でも投資ができる。

良いことを知りましたね。

ここで、ちょっとした情報。

私たちの年金は集められた後、どうなっているか?

国が投資をして増やしています。

市場運用開始以降

(2001年度~2022年度第1四半期)

+101兆6,787億円(累積収益額)

2001年から100兆円以上増やしているとは、

素晴らしい運用成績です。

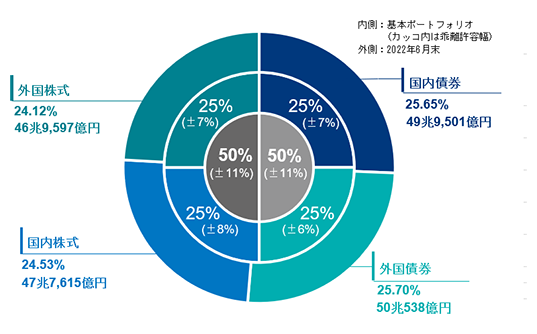

国は、どこに投資しているのか?

きれいなポートフォリオですね。

株式だけだとリスクが高くなるので、

国内外の長期債券を組み込んでいます。

年金積立金管理運用独立行政法人の宮園理事長のコメントを抜粋すると、

“年金財政に必要な積立金を残すためにしっかりと受託者責任を果たしてまいります。”

https://www.gpif.go.jp/operation/the-latest-results.html

インフレに負けないように投資が必要なことと、

国も投資をしていることがわかった今。

知るべきは、国が作ってくれた非課税制度です!

見ていきましょう。

ニーサ(NISA)とは?

『NASA』みたいに見えますよね。

宇宙とは関係ないですよ。

ニーサ(NISA)は、株式・投資信託の税金優遇制度のことです。

本来なら投資をして得た利益は税金を取るけれども、

ニーサ(NISA)をつかえば、

限度額内で決まった期限に得た利益は、

非課税にしますよ。

なんと、寛容な。。

ちょっとわかりづらいと思うので、後ほど例をみながら説明します。

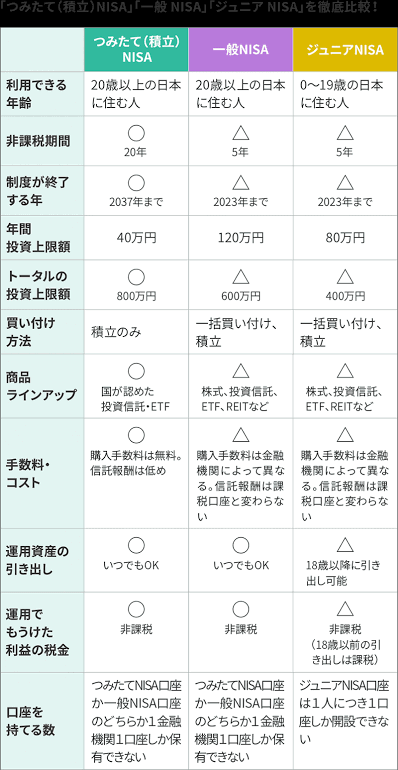

ニーサ(NISA)にも種類があります。

ニーサ(NISA)

つみたてニーサ(NISA)

ジュニアニーサ(NISA)

聞いたことがある方も多いですかね?

細かい違いはこちら。

引用:https://www.google.com/search

簡単に説明すると、

つみたてニーサは『長期運用』

ニーサは『短期運用』

ジュニアニーサは『子供用』

今回おすすめするのは、つみたてニーサです。

一括全集中!みたいなギャンブルはせず、

コツコツつみたてをベースにして、リスクを抑えた運用をしていきます。

つみたてニーサで1例を考えると、

2022年から運用を始めて、非課税期間は20年。

つみたてニーサの満額は年間40万円。

毎月のつみたて投資だと、月3.3万円。

1か月分なら、これで1発解決ですね。

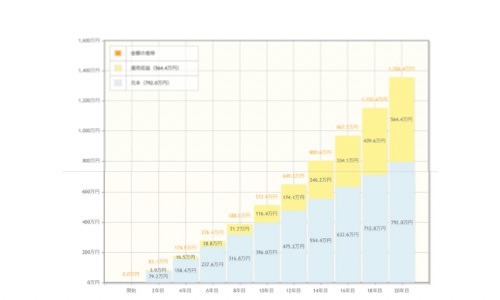

年間40万円を20年間、年利5%で運用した場合。

2042年には、いくらになると思いますか?

ちなみに投資元本は、約800万円。

どーん

約1,350万円

驚愕の結果じゃないですか?

グラフはこんな感じ。

シュミレーターでは、毎月3.3万円でやっているので、投資元本は792万円となっています。

投資で増えた利益は、おどろきの564.4万円。

ここで疑問に感じるのは、

年利5%なんて、プロにしかできないんじゃないの? ということ。

今回おすすめしようとしているファンドの1つ。

『楽天VTI』

最近はかなり有名になってきた、米国株式がメインのファンドですね。

そんな有名な楽天VTIの年利はどのくらいか?

“楽天VTIは楽天証券が米国株式へ投資を行うファンドとして分類している商品(楽天証券分類/米国株式)でも比較的高い利回りを誇ります。

同分類の平均利回り(リターン) は直近半年間で年率13.43%、1年間で7.79%、3年間で17.14%です。

対して楽天VTIの平均利回りは直近半年間で14.13 %、1年間で11.87%、3年間で20.67 %と全集計期間において平均を上回っています。”

引用:https://www.kobe-np.co.jp/media-money/contents/stock/rakuten-vti

10%を超える運用成績を出していることを考えると、

少なく見積もっても、5%は超えそうです、

しかし投資の世界に絶対はありません。

データだけをみて、勘違いしがちなところです。

楽天VTIのようなインデックスファンドは15年以上の長期投資をすることで、

運用成績がプラスになる可能性が高くなります。

毎月コツコツ3万円の投資が、20年後に1000万円以上になる。

現実的なのに、夢がありますよね!

ここで忘れてはいけないのが、ニーサ制度。

本来であれば、投資利益の約20%が税金でとられますが、

税制優遇のつみたてニーサを活用すれば、

それが非課税。

数字で具体的に考えると、

投資利益564.4万円対しての20%は、約113万円。

増えた113万円は税金として国に納めなければいけない。

それが非課税。

税制優遇、すごくないですか。。

だからこそリスクを取ってでも投資をする価値がある。

そんな考えです。

別にニーサ制度は、限度額いっぱいまで投資しなくてと大丈夫です。

つみたて額を減らしたり、

年利を低くみたり、

金融庁が出しているシミュレータがあるので、

みなさんも試算してみて下さい。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

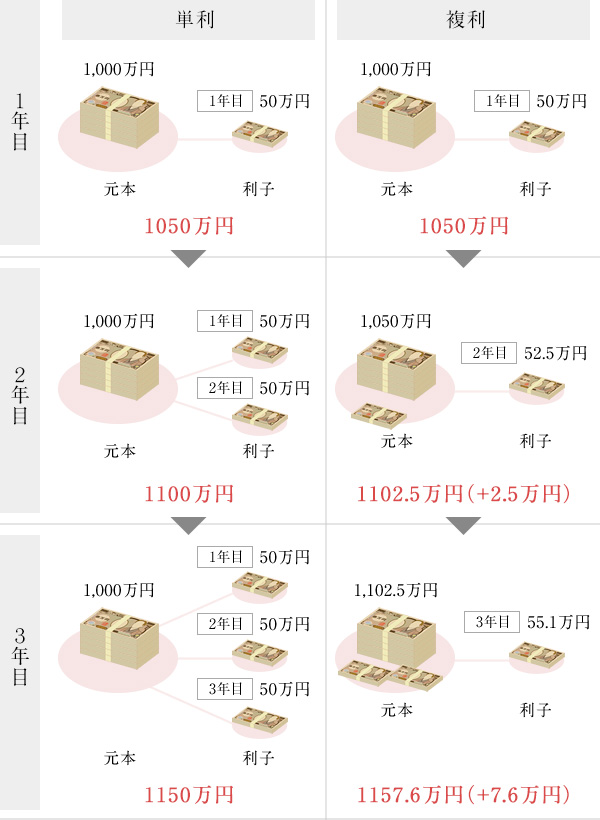

複利ってなに?

複利とは、元本だけではなく、利子に利子がついていく考え方のこと。

かの、アインシュタインは言いました。

『複利こそが人類最大の発明である』と。。

“20世紀最大の物理学者とも言われるアインシュタインが「人類最大の発明」「宇宙で最も偉大な力」と呼んだものが何かご存知だろうか?

特殊相対性理論? ブラウン運動の理論?

正解は「複利」だというのだ。

「複利」は古くはローマ法にも記述が見られる利子の概念で、目新しいものではない。”

引用:https://www.nomura.co.jp/el_borde/method/0004/

この絵がわかりやすかったので、どうぞ。

引用:https://www.nomura.co.jp/el_borde/method/0004/

複利のパワーは、運用する期間が長ければ長いほど、強い力を発揮します。

だからこそ、今回の記事でおすすめしたいのは、

20年間という長い期間投資ができる、

つみたてニーサなんです。

普通のニーサは運用期間が5年間。

その短い期間では、複利が効いてこないんです。

また、短期間での投資は勝てる可能性も低くなり、

ギャンブルになりがちです。

一方つみたてニーサなら15年以上の長期投資が可能になるため、

過去の統計上は、負ける可能性が圧倒的に低くなります。

前の見出しで例えた、毎月のつみたて3.3万円,

投資期間は20年、

投資元本は792万円に対し、

投資利益は、564.4万円。

20年後の総資産13,564,111円の約42%が、

複利効果によって増えたお金です。

複利、超パワフルですね。。

投資したくなりましたか?

ここからは、具体的にやることを紹介していきます。

証券口座はどこを開設すれば良いのか?

証券口座というのは、株式や投資信託などを購入するための口座です。

おすすめは、SBI証券と楽天証券です。

最近は楽天の改悪が話題となっており、SBI証券が還元も良いという話も多いですが、

商品ラインナップ、運用手数料の安さなど、いまだ2強は、

楽天証券とSBI証券

楽天証券は楽天銀行と連携させることで、預金金利も100倍ほど高くなります。

また、証券口座へのお金の移動も必要ありません。

証券口座にお金を移す。

意外とめんどくさいんですよね。

銀行と証券口座を連携させることを、マネーブリッジといいます。

私は現在、楽天証券でつみたてニーサを使ってインデックスファンドに投資をしています。(楽天VTI)

以前はSBI証券でニーサ口座を開いていたのですが、使い勝手がイマイチわからず、途中で楽天証券に移行しました。

私の勉強不足が否めませんね。。

ニーサ口座は他の証券口座に移すことが可能なので、気兼ねなく開設していきましょう。

SBI証券で口座を開設したい方はこちら。

私が使っている、楽天証券はこちら。

こちらで楽天カードを作成

楽天のカードを作るのは、投資で楽天ポイントを毎月もらうためです。

楽天ポイントは、楽天市場や楽天トラベルなどさまざまなサービスに使える有能ポイント。

投資をしてポイントがもらえるなら、絶対やりましょう。

カード発行は、無料の一般カードで問題ありません。

銀行も証券口座も、開設は簡単ですので、

すぐにやってしまいましょう。

私が使っている、楽天証券はこちら。

こちらで楽天カードを作成

開設できましたか?

次は、買うファンドを考えていきましょう。

どのファンドを買えば良いのか?

今回は、おすすめのファンドを2つ伝えます。

楽天証券で積み立てるファンドは、

楽天・全米株式インデックス・ファンド

楽天・全世界株式インデックス・ファンド

略称で、楽天VTIや楽天VTと呼ばれるファンドです。

違いは、米国株式がメインのファンドのなのか、

全世界に分散投資されたファンドなのかです。

全世界株式も米国の株式が多く入っていますが、

楽天・全米株式インデックス・ファンドは、米国株式がメインのファンドとなっています。

どちらが良いかは、この動画をみて勉強してください。

どういったファンドなのかを理解して自分で選択することが大事となります。

リベラルアーツ大学の両学長が、丁寧かつ本質にせまった解説をしてくれています。

本来であれば、いろいろなファンドの紹介をしたいところですが、

私も全てを把握しているわけではないですし、

全部紹介する意味も無さそう。

強いて言うなら、銀行で証券を買わないようにしてください。

なぜなら、手数料が高いファンドを、

あたかもお得なように販売してくれます。

あちらも商売。

危うきに近づかず。

ネット銀行とネット証券で、ファンドが買えるようになった文明をしっかり活用しましょう。

仮に、楽天・全米株式インデックス・ファンド(楽天VTI)を買う場合は、こちらを参考にしてください。

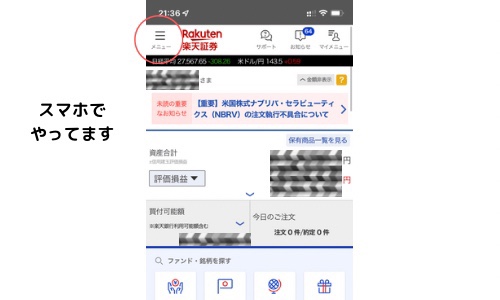

ログイン画面でメニューをタップ

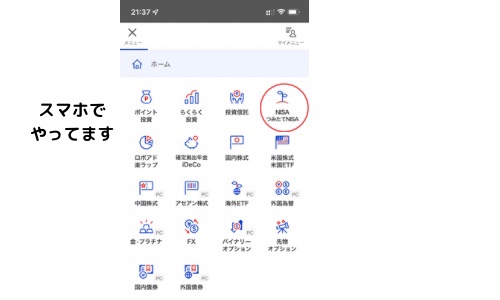

NISA/つみたてNISAをタップ

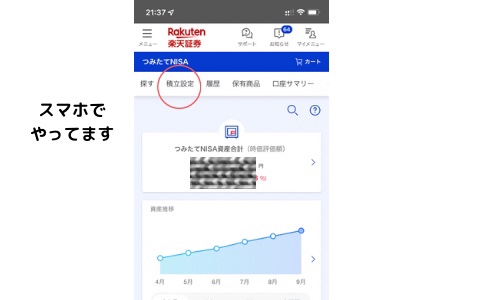

積立設定をタップ

新しく積立するファンドを探すをタップ

検索画面に『楽天・全米株式インデックス・ファンド』と入力

楽天・全米株式インデックス・ファンドをタップ

引き落とし方法を選びます(楽天カード使用をおすすめ)

あとは購入金額などを決めればOKです。

積立設定はできましたか?

もし、楽天・全世界株式インデックス・ファンド(楽天VT)を買いたい方は、

検索画面で、

楽天・全世界株式インデックス・ファンド

と入力して下さいね。

一緒につみたて投資、頑張っていきましょう!

まとめ

今回は、老後2,000万円問題から投資の必要性と、ニーサについて、

具体的な証券口座の紹介とおすすめファンドを紹介しました。

老後2,000万円問題とは?

・2019年に金融庁が提出した報告書

・そこには老後に2,000万円足りなくなるデータが

・民衆プチパニック

・実は詳しく見ると怖くない

老後2,000万円問題は消えていた?

・そもそもあったのか問題視されている

・2017年の平均値で試算したデータ

・実用的な数字ではなかった

・でも貯蓄は必要

投資がなぜ必要と言われるのか?

・インフレの脅威

・預けても増えない銀行

・優秀なファンドが誰でも買える時代

ニーサとは?

・税制優遇制度のこと

・条件下であれば投資利益が非課税

・ニーサは大きく3つ

・ニーサ、つみたてニーサ、ジュニアニーサ

複利ってなに?

・利子に利子がつく考え方

・アインシュタインが人類最大の発明と語る

・複利効果は長期投資でパワーを発揮

・実例で紹介

証券口座はどこを解説すれば良いのか?

・楽天証券かSBI証券

・楽天証券がおすすめ

・分かりやすさ、銀行との連携

・楽天カードでのポイント付与

どのファンドを買えば良いのか?

・楽天VTIか楽天VT

・米国株式か全世界株式か

・どっちが良いかは誰も分からない

・どっちも良いファンドであることは確か

・具体的な買い方を画像で解説

老後2,000万円問題。

また将来のことと、投資関連の情報。

いかがでしたか?

ちょっと長くなって、疲れてしまいましたよね。

ありがとうございます。

ここまで読んでくれた、投資に関心のあるあなたへ、

投資はリスクが高いと言われますが、

投資より、

競馬やパチンコ、宝くじといったギャンブルの方が、

圧倒的にリスクが高いです。

なぜなら統計上、

儲からないことが算出されているからです。

宝くじに至っては、ほぼ半分は税金。

国へのボランティアは、自分の資産ができてからにしましょう。

リスクとデンジャーを一色単に考えている方がいますが、

リスクとは将来の不透明さのこと。

デンジャーは危険な場所のこと。

株式投資というのは、歴史が長く

特にアメリカや日本といった先進国は、投資に関する法整備もしっかりされており、

日本に至っては、金融庁が国民のために非課税枠を作り、

投資を進めるくらいの安心感があります。

ほら、ギャンブルより低リスクに感じませんか?

今回おすすめしている内容は、積立方式です。

絶対安心とは言いませんが、

非課税期間満期をむかえた時の、

複利の効果におどろくなかれ。

複利の偉大さを分かりやすく解説してくれている、動画です。

時間があったら見てみてください。

今日が1番若い日

証券口座の開設は無料!

銀行口座の開設も無料!

クレジットカード発行も無料!

みんな大好き、無料です。

私も大好きです。。

この後は口座を開設して、

ニーサの申請をしてしまいましょう。

あとは、積立設定をすれば勝手にお金が積立られますから。

明るい未来に向けて、一緒に頑張りましょうね。

最後までお付き合いいただき、ありがとうございました。

メダカもよろしくね。

私が使っている、楽天証券はこちら。

こちらで楽天カードを作成

コメント